Triển vọng ngành điện, hiệu quả hoạt động và định giá các doanh nghiệp niêm yết ...

I.TRIỂN VỌNG NGÀNH ĐIÊN

1. Nhu cầu điện tiếp tục tăng trưởng mạnh

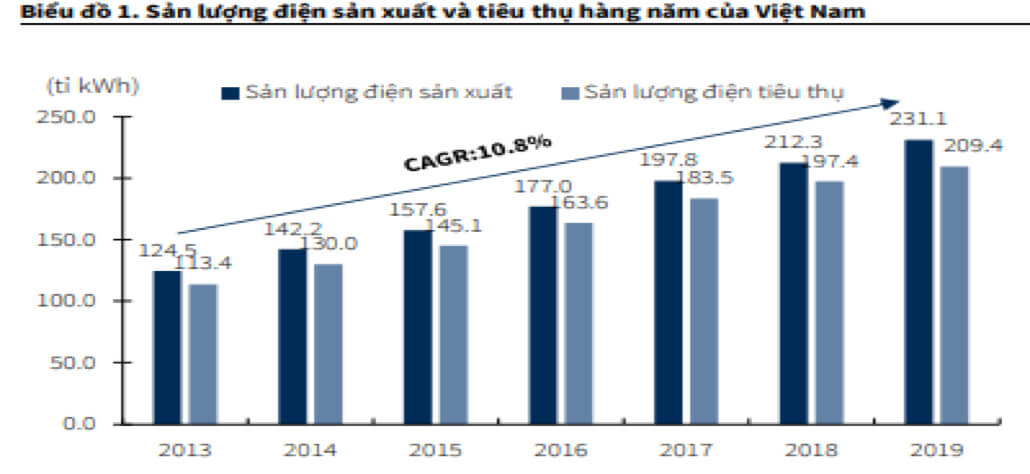

Lũy kế đến hết năm 2019, sản lượng điện sản xuất năm 2019 đạt 231.1 tỉ kWh tăng trưởng 8.86% so với cùng kỳ năm ngoái, sản lượng điện thương phẩm đạt 209.4 tỉ kWh tăng trưởng 8.85% so với cùng kỳ năm ngoái. Tốc độ tăng trưởng tiêu thụ điện trung bình từ năm 2013 đến hết năm 2019 đạt 10.8%. Tỉ lệ hao hụt điện trên lưới cũng giảm từ mức 8.87% năm 2013 về còn 6.5% năm 2019.

Theo phương án xây dựng quy hoạch điện VII của Bộ Công thương thì cơ quan này đang ước tính tăng trưởng nhu cầu điện toàn quốc giai đoạn 2016-2020 sẽ là 10.6%/năm, 8.5%/năm (giai đoạn 2021-2025) và 7.5%/năm (giai đoạn 2026- 2030). Chúng tôi cho rằng, với tốc độ tăng trưởng GDP bình quân của Việt Nam từ 6.5%/năm - 7%/năm, nhu cầu tiêu thụ điện của Việt Nam tiếp tục tăng trưởng nhanh là như trên hoàn toàn phù hợp.

Với nhu cầu tiêu thụ điện tăng trưởng nhanh thì nhu cầu xây dựng hệ thống truyền tải điện cũng được gấp rút đẩy mạnh. Trong năm 2019, tổng giá trị các hạng mục đầu tư xây dựng của EVN đạt mức 19,742 tỉ đồng cao nhất trong vòng 3 năm trở lại đây. Kế hoạch năm 2020, tổng giá trị đầu tư xây dựng đạt mức 18,550 tỉ đồng, khởi công 38 dự án (7 dự án 500 kV, 31 dự án 220 kV), hoàn thành và đưa vào vận hành 53 dự án (19 dự án 500 kV, 34 dự án 220 kV).

2. Sự thiếu hụt điện năng sẽ giúp tăng sản lượng điện huy động của các nhà máy điện hiện tại

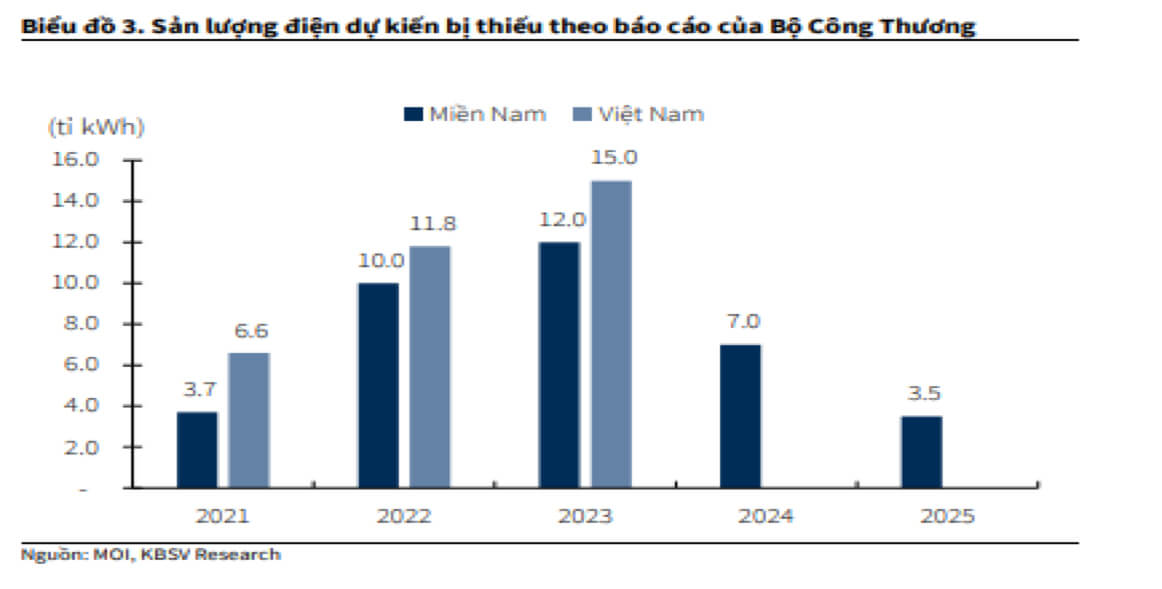

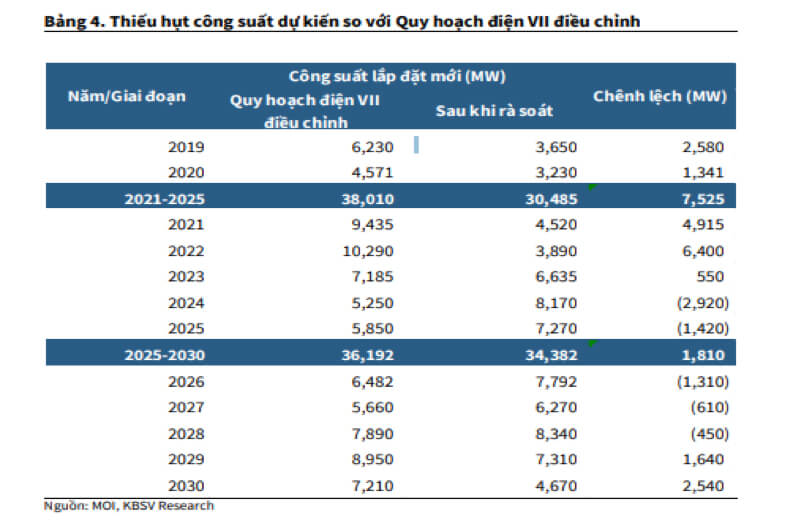

Theo mục tiêu của Quy hoạch điện 7 Điều chỉnh đã được Thủ tướng Chính Phủ phê duyệt, công suất hệ thống sẽ tăng thêm 21,651 MW, 38,010MW, 36,192MW trong giai đoạn 2016-2020, 2021-2025 và 2026-2030. Tuy nhiên theo báo cáo gần đây của Bộ Công thương, sau khi đã rà soát lại tình hình tiến độ xây dựng các nhà máy điện, thì tổng công suất các nhà máy điện mới đưa vào sử dụng thấp hơn so với Quy hoạch điện 7 điều chỉnh là 17,000MW, trong đó, có nhiều các dự án nhiệt điện than ở khu vực phía Nam. Cũng theo báo cáo trên của Bộ Công thương, Việt Nam sẽ thiếu điện khoảng 6.6 tỉ kWh năm 2021, khoảng 11.8 tỉ kWh vào năm 2022 và đỉnh điểm vào là 15 tỉ kWh vào năm 2023. Theo chúng tôi, tình trạng thiếu điện này sẽ giúp các các nhà máy nhiệt điện hiện tại sẽ được huy động phát điện với hiệu suất cao hơn, hoạt động hiệu quả hơn.

Một trong những giải pháp để có thể nhanh chóng bù đắp được phần điện thiếu hụt là kêu gọi các nhà đầu tư ngoài EVN phát triển các dự án năng lượng tái tạo, đặc biệt là điện mặt trời. Với các ưu điểm như: thời gian triển khai dự án ngắn; dễ lắp đặt, thi công; giá thành thiết bị đã giảm rất nhiều; chi phí vay vốn thấp đặc biệt là từ các tổ chức tín dụng nước ngoài, cộng thêm được hưởng ưu đãi giá mua điện cao từ EVN với mức 9.35 cent/kWh trước 30/06/2019…Trong năm 2019, các dự án điện mặt trời được hoàn thành ở mức kỷ lục với tổng công suất gần 5,000 MW chiếm 9% tổng công suất lắp đặt toàn hệ thống. Theo ước tính của Cục điều tiết điện lực (ERAV) thì tổng công suất điện tái tạo hòa lưới điện trong năm 2020 sẽ tiếp tục lớn, khoảng 2,000 MW. Tuy nhiên, loại hình phát điện này phát sinh nhiều bất cập như phát điện không ổn định; tập trung quá nhiều vào một khu vực gây quá tải đường dây tải điện; chiếm quá nhiều tài nguyên đất đai… Mặc dù tổng công suất điện mặt trời chiếm gần gần 9% tổng công suất lắp đặt toàn hệ thống, tuy nhiên sản lượng chỉ bằng 4% sản lượng điện toàn hệ thống.

3. Tình hình thủy văn cải thiện giúp các doanh nghiệp thủy điện cải thiện hiệu năng

Đến hết Quý 3.2019, do ảnh hưởng của El-Nino, thời tiết khô hạn vẫn tiếp tục xảy ra ở nhiều hồ thủy điện trên cả nước, lượng nước về vẫn ở mức rất thấp so với trung bình nhiều năm ảnh hưởng nghiêm trọng đến khả năng phát điện của các nhà máy thủy điện và tăng áp lực phát điện lên các nhà máy điện than. Cụ thể:

- Điện sản xuất từ các nhà máy thủy điện đạt 59.98 tỷ kWh, giảm 18.3% so với cùng kỳ năm 2018

- Điện sản xuất từ các nhà máy nhiệt điện than đạt 88.05 tỉ kWh, tăng 35% so với cùng kỳ năm 2018

- Điện sản xuất từ các nhà máy điện khí đạt 36.98 tỉ kWh, ngang bằng so với cùng kỳ năm 2018

- Điện năng lượng tái tạo đạt 3.51 tỉ kWh chiếm tỉ trọng 1.54%

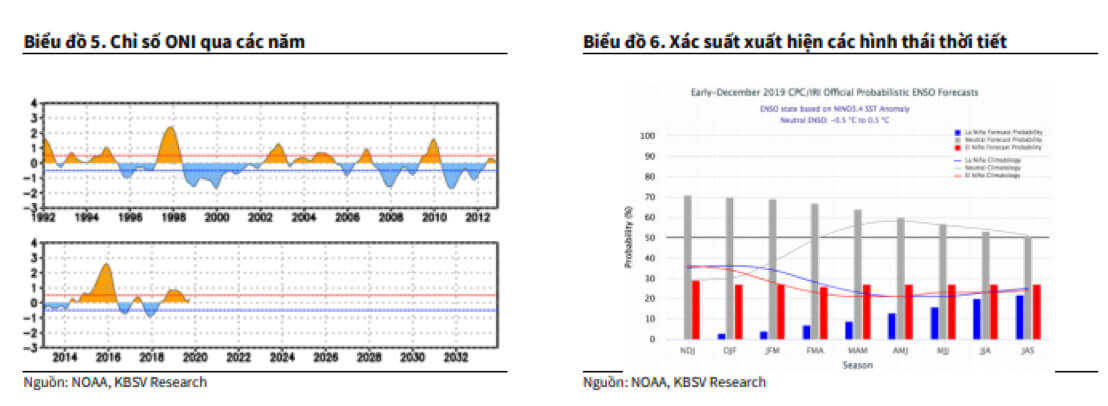

Tuy nhiên, theo Trung tâm nghiên cứu Hải dương và Khí quyển Hoa Kỳ (NOAA) thì hiện tượng El Nino đã kết thúc khi chỉ số ONI (Oceanic Niño Index – Chỉ số chính được dùng để quan sát hiện tượng El Nino – La Nina) giai đoạn tháng 06/2019-08/2019 đã về mức 0.3, nhỏ hơn mức 0.5 - mức được xác định là hiện tượng El Nino đang diễn ra - và trở lại trạng thái trung tính (neutral). Cũng theo cơ quan này, dự kiến xác suất của trạng thái trung tính này sẽ được dùy trì đến giữa năm 2020 là trên 50%. Với việc hình thái thời tiết trở lại trạng thái trung tính (neutral), các nhà máy thủy điện sẽ thoát khỏi tình trạng khan hiếm nước do El Nino gây ra và gia tăng phát điện, làm giảm giá mua điện trên thị trường phát điện cạnh tranh và giảm áp lực phát điện của các nhà máy nhiệt điện.

II. HIÊU QUẢ HOẠT ĐỘNG VÀ ĐỊNH GIÁ CÁC DOANH NGHIÊP NIÊM YẾT

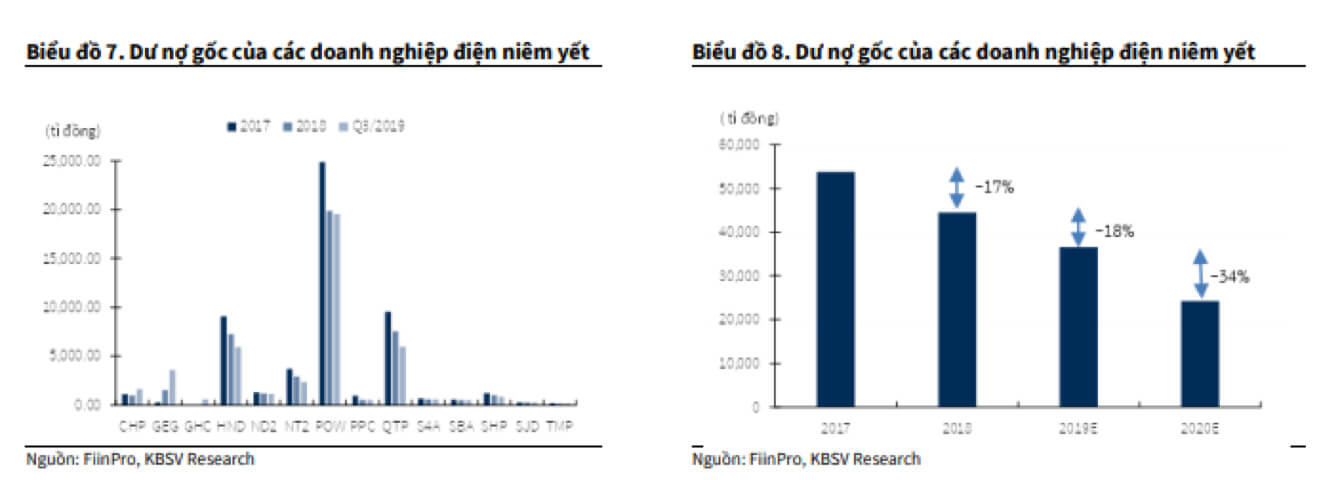

1. Nợ vay của các doanh nghiệp sản xuất điện đang giảm nhanh

Đặc điểm chung của hầu hết các doanh nghiệp sản xuất điện là cần số vốn đầu tư ban đầu rất lớn để đầu tư tài sản cố định, trong đó, đa phần các doanh nghiệp đều sử dụng khoảng 70% bằng vốn vay ngân hàng trong nước hoặc nước ngoài. Với cấu trúc vốn như vậy, đa phần các nhà máy điện sẽ lỗ trong những năm đầu tiên bắt đầu đi vào vận hành do chi phí lãi vay lớn và kết quả kinh doanh dần dần được cải thiện khi số dư nợ gốc giảm xuống hàng năm. Điển hình cho điều này là các doanh nghiệp như PVPower (POW:HOSE), Nhiệt điện dầu khí Nhơn Trạch 2 (NT2:HOSE), Nhiệt điện Phả Lại (PPC:HOSE), Nhiệt điện Hải Phòng (HND:UPCOM), Nhiệt điện Quảng Ninh (QTP:UPCOM)…Sau khi trả hết nợ vay và chi phí lãi vay, dòng tiền còn lại dành cho chủ sở hữu sẽ là rất lớn và tạo điều kiện để tăng mức chi trả cổ tức

Theo tính toán của chúng tôi, tổng số dư nợ gốc của một số doanh nghiệp phát điện niêm yết sẽ giảm rất nhanh xuống mức 36.56 nghìn tỉ đồng vào cuối năm 2019 và 24.25 tỉ đồng vào cuối 2020 so với mức 44.44 nghìn tỉ đồng vào cuối năm 2018.

Ngoài ra, một số doanh nghiệp cũng đã hết một phần hoặc toàn bộ chi phí khấu hao hoặc phân bổ xong phần chênh lệch tỉ giá phát sinh trong giai đoạn xây dựng cơ bản cũng sẽ góp phần cải thiện kết quả kinh doanh một cách mạnh mẽ.

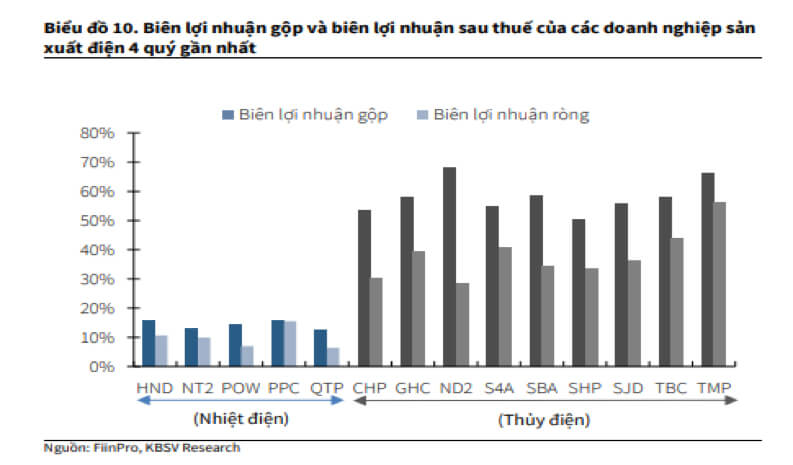

Các doanh nghiệp thủy điện thường có biên lợi nhuận gộp và biên lợi nhuận sau thuế rất cao, hơn hẳn các doanh nghiệp nhiệt điện, do chi phí giá vốn của các doanh nghiệp thủy điện không bao gồm chi phí nguyên vật liệu như các nhà máy nhiệt điện. Hiện nay, biên lợi nhuận gộp và biên lợi nhuận sau thuế của các nhà máy thủy điện đạt khoảng 58% và 38% so với mức khoảng 14% và 10% của các nhà máy nhiệt điện

Các doanh nghiệp thủy điện hiện cũng có mức tỉ suất sinh lời ROE và ROA cao hơn so với các doanh nghiệp nhiệt điện. Cụ thể, các doanh nghiệp thủy điện có mức ROE và ROA trung bình lần lượt là 20% và 13.5% so với mức 16.1% và 7.6% của các doanh nghiệp nhiệt điện. Nhìn chung, mức ROE và ROA bình quân của các doanh nghiệp phát triển nguồn điện tại Việt Nam khá cao, lần lượt đạt trung bình 18% và 11.1% so với một số doanh nghiệp khác trong khu vực với mức ROE và ROA trung bình lần lượt là 10.03% và 3.64%

III. CÁC RỦI RO

Nguồn cung cấp khí của các nhà máy điện khí ở Việt Nam đều được lấy từ các mỏ khí ngoài khơi thuộc khu vực bể dầu khí Cửu Long, Nam Côn Sơn và Malay – Thổ Chu. Sau nhiều năm khai thác, trữ lượng các mỏ khí ở gần bờ ngày càng giảm, đặc biệt là các mỏ khí thuộc bể Cửu Long và Nam Côn Sơn. Mặc dù có nhiều mỏ khí mới sắp được đưa vào khai thác để bảo đảm sản lượng khí không bị suy giảm, như sắp tới là Sao Vàng – Đại Nguyệt, nhưng, các mỏ mới này ngày càng xa bờ, điều kiện khai thác khó khăn dẫn đến chi phí vận chuyển tốn kém hơn và tần suất xảy ra các sự cố trong việc vận chuyển khí ngày càng nhiều. Như ngày 27/03/2018, một máy nén khí của Lô 06.1 bị sự cố nghiêm trọng nên tổng sản lượng khí cung cấp cho tất cả các nhà máy điện khí khu vực Đông Nam Bộ giảm từ 21 tr.Sm3/ngày xuống còn 18.5 tr.Sm3/ngày. Đến ngày 05/06/2018 sự cố mới được khắc phục, tuy nhiên, sản lượng khí cung cấp cũng chỉ còn khoảng 19.5 tr.Sm3/ngày.

Theo quy hoạch điện 7 điều chỉnh, để giải quyết vấn đề thiếu khí hiện tại và phục vụ cho việc phát triển nguồn điện khí trong tương lai, phương án được đưa ra là PVGas sẽ nhập khẩu khí thiên nhiên hóa lỏng (LNG) để cung cấp cho các nhà máy hiện tại và nhà máy mới trong tương lai. Ngày 24/06/2019, PVGas cũng đã kí hợp đồng EPC dự án kho chứa LNG Thị Vải với liên doanh nhà thầu Samsung C&T - PTSC. Dự án dự kiến sẽ hoàn thành giai đoạn 1 với công suất qua kho 1 triệu tấn LNG/năm vào năm 2022 và 3 triệu tấn LNG/năm vào năm 2023.

Nguồn cung cấp than của các nhà máy điện than ở Việt Nam đều do Tập đoàn than khoáng sản Việt Nam (Vinacomin) và Tổng công ty Đông Bắc cung cấp. Tuy nhiên, trữ lượng than của Việt Nam ngày càng giảm, điều kiện khai thác ngày càng khó khăn do phải khai thác sâu hơn xuống lòng đất. Sản lượng than khai thác giảm từ mức 46.6 triệu tấn năm 2011 xuống còn 38.4 triệu tấn năm 2017 và tăng trở lại lên mức 42 triệu tấn năm 2018. Trong thời điểm cuối năm 2018 - đầu năm 2019, hiện tượng El Nino hoạt động mạnh cộng với việc nhiều nhà máy điện than tiếp tục ra đời, nhu cầu than của các nhà máy nhiệt điện tiếp tục tăng mạnh, nhưng nguồn than nội địa không thể đáp ứng đủ nhu cầu. Điều này dẫn đến, nhiều nhà nhiệt điện trong giai đoạn này phải hoạt động cầm chừng, một số phải dừng tổ máy. Hiện nay, tình trạng thiếu than vẫn tiếp diễn, tuy nhiên ở mức độ thấp hơn so với giai đoạn cuối năm 2018 – đầu năm 2019

Theo quy hoạch điện 7 điều chỉnh, việc gia tăng công suất hệ thống giai đoạn 2020-2030 vẫn phải phụ thuộc nhiều vào nhiệt điện than, vì thế nhu cầu than trong nước vẫn tăng trưởng nhanh. Để thay thế sản lượng than thiếu hụt, Bộ Công thương giao Vinacomin là đầu mối nhập khẩu than cung cấp cho các nhà máy nhiệt điện. Hiện nay, nhiều nhà máy xin tự chủ động nhập than về tự dùng, tuy nhiên chủ trương này chưa được cho phép do Bộ Công thương lo ngại các nhà máy điện nhập than với giá cao, sẽ làm tăng giá thành sản xuất điện.

Hiện nay, giá khí bán cho các nhà máy điện được xác định căn cứ một phần theo giá MFO (giá dầu FO trung bình tháng tại thị trường Singapore theo tạp chí Platt’s) nên giá khí sẽ biến động khá tương quan so với giá dầu. Còn với nguồn nhiên liệu than, do tình trạng thiếu than nội địa, nên Vinacomin và tổng công ty Đông Bắc phải nhập khẩu than để bù đắp lượng thiếu hụt. Vì thế, diễn biến giá than trên thị trường quốc tế cũng sẽ tác động phần nào đến giá than đầu vào của các nhà máy điện

Hiện nay, do có quy định của hiệp hội hàng hải quốc tế (IMO) về việc tất cả các tàu phải sử dụng nhiên liệu hàng hải với hàm lượng lưu huỳnh tối đa 0.5% so với mức giới hạn hiện nay là 3.5%, bắt đầu áp dụng từ ngày 01/01/2020. Với mức tiêu thụ từ 80% - 90% lượng dầu FO cho vận tải biển thì giá dầu FO nhiều lưu huỳnh 3.5% được dự báo là sẽ giảm mạnh gây tác động tích cực đối với các nhà máy nhiệt điện khí

Nguồn: KB securities – 05/03/2020

1. Nhu cầu điện tiếp tục tăng trưởng mạnh

Lũy kế đến hết năm 2019, sản lượng điện sản xuất năm 2019 đạt 231.1 tỉ kWh tăng trưởng 8.86% so với cùng kỳ năm ngoái, sản lượng điện thương phẩm đạt 209.4 tỉ kWh tăng trưởng 8.85% so với cùng kỳ năm ngoái. Tốc độ tăng trưởng tiêu thụ điện trung bình từ năm 2013 đến hết năm 2019 đạt 10.8%. Tỉ lệ hao hụt điện trên lưới cũng giảm từ mức 8.87% năm 2013 về còn 6.5% năm 2019.

Theo phương án xây dựng quy hoạch điện VII của Bộ Công thương thì cơ quan này đang ước tính tăng trưởng nhu cầu điện toàn quốc giai đoạn 2016-2020 sẽ là 10.6%/năm, 8.5%/năm (giai đoạn 2021-2025) và 7.5%/năm (giai đoạn 2026- 2030). Chúng tôi cho rằng, với tốc độ tăng trưởng GDP bình quân của Việt Nam từ 6.5%/năm - 7%/năm, nhu cầu tiêu thụ điện của Việt Nam tiếp tục tăng trưởng nhanh là như trên hoàn toàn phù hợp.

Với nhu cầu tiêu thụ điện tăng trưởng nhanh thì nhu cầu xây dựng hệ thống truyền tải điện cũng được gấp rút đẩy mạnh. Trong năm 2019, tổng giá trị các hạng mục đầu tư xây dựng của EVN đạt mức 19,742 tỉ đồng cao nhất trong vòng 3 năm trở lại đây. Kế hoạch năm 2020, tổng giá trị đầu tư xây dựng đạt mức 18,550 tỉ đồng, khởi công 38 dự án (7 dự án 500 kV, 31 dự án 220 kV), hoàn thành và đưa vào vận hành 53 dự án (19 dự án 500 kV, 34 dự án 220 kV).

2. Sự thiếu hụt điện năng sẽ giúp tăng sản lượng điện huy động của các nhà máy điện hiện tại

Theo mục tiêu của Quy hoạch điện 7 Điều chỉnh đã được Thủ tướng Chính Phủ phê duyệt, công suất hệ thống sẽ tăng thêm 21,651 MW, 38,010MW, 36,192MW trong giai đoạn 2016-2020, 2021-2025 và 2026-2030. Tuy nhiên theo báo cáo gần đây của Bộ Công thương, sau khi đã rà soát lại tình hình tiến độ xây dựng các nhà máy điện, thì tổng công suất các nhà máy điện mới đưa vào sử dụng thấp hơn so với Quy hoạch điện 7 điều chỉnh là 17,000MW, trong đó, có nhiều các dự án nhiệt điện than ở khu vực phía Nam. Cũng theo báo cáo trên của Bộ Công thương, Việt Nam sẽ thiếu điện khoảng 6.6 tỉ kWh năm 2021, khoảng 11.8 tỉ kWh vào năm 2022 và đỉnh điểm vào là 15 tỉ kWh vào năm 2023. Theo chúng tôi, tình trạng thiếu điện này sẽ giúp các các nhà máy nhiệt điện hiện tại sẽ được huy động phát điện với hiệu suất cao hơn, hoạt động hiệu quả hơn.

Một trong những giải pháp để có thể nhanh chóng bù đắp được phần điện thiếu hụt là kêu gọi các nhà đầu tư ngoài EVN phát triển các dự án năng lượng tái tạo, đặc biệt là điện mặt trời. Với các ưu điểm như: thời gian triển khai dự án ngắn; dễ lắp đặt, thi công; giá thành thiết bị đã giảm rất nhiều; chi phí vay vốn thấp đặc biệt là từ các tổ chức tín dụng nước ngoài, cộng thêm được hưởng ưu đãi giá mua điện cao từ EVN với mức 9.35 cent/kWh trước 30/06/2019…Trong năm 2019, các dự án điện mặt trời được hoàn thành ở mức kỷ lục với tổng công suất gần 5,000 MW chiếm 9% tổng công suất lắp đặt toàn hệ thống. Theo ước tính của Cục điều tiết điện lực (ERAV) thì tổng công suất điện tái tạo hòa lưới điện trong năm 2020 sẽ tiếp tục lớn, khoảng 2,000 MW. Tuy nhiên, loại hình phát điện này phát sinh nhiều bất cập như phát điện không ổn định; tập trung quá nhiều vào một khu vực gây quá tải đường dây tải điện; chiếm quá nhiều tài nguyên đất đai… Mặc dù tổng công suất điện mặt trời chiếm gần gần 9% tổng công suất lắp đặt toàn hệ thống, tuy nhiên sản lượng chỉ bằng 4% sản lượng điện toàn hệ thống.

3. Tình hình thủy văn cải thiện giúp các doanh nghiệp thủy điện cải thiện hiệu năng

Đến hết Quý 3.2019, do ảnh hưởng của El-Nino, thời tiết khô hạn vẫn tiếp tục xảy ra ở nhiều hồ thủy điện trên cả nước, lượng nước về vẫn ở mức rất thấp so với trung bình nhiều năm ảnh hưởng nghiêm trọng đến khả năng phát điện của các nhà máy thủy điện và tăng áp lực phát điện lên các nhà máy điện than. Cụ thể:

- Điện sản xuất từ các nhà máy thủy điện đạt 59.98 tỷ kWh, giảm 18.3% so với cùng kỳ năm 2018

- Điện sản xuất từ các nhà máy nhiệt điện than đạt 88.05 tỉ kWh, tăng 35% so với cùng kỳ năm 2018

- Điện sản xuất từ các nhà máy điện khí đạt 36.98 tỉ kWh, ngang bằng so với cùng kỳ năm 2018

- Điện năng lượng tái tạo đạt 3.51 tỉ kWh chiếm tỉ trọng 1.54%

Tuy nhiên, theo Trung tâm nghiên cứu Hải dương và Khí quyển Hoa Kỳ (NOAA) thì hiện tượng El Nino đã kết thúc khi chỉ số ONI (Oceanic Niño Index – Chỉ số chính được dùng để quan sát hiện tượng El Nino – La Nina) giai đoạn tháng 06/2019-08/2019 đã về mức 0.3, nhỏ hơn mức 0.5 - mức được xác định là hiện tượng El Nino đang diễn ra - và trở lại trạng thái trung tính (neutral). Cũng theo cơ quan này, dự kiến xác suất của trạng thái trung tính này sẽ được dùy trì đến giữa năm 2020 là trên 50%. Với việc hình thái thời tiết trở lại trạng thái trung tính (neutral), các nhà máy thủy điện sẽ thoát khỏi tình trạng khan hiếm nước do El Nino gây ra và gia tăng phát điện, làm giảm giá mua điện trên thị trường phát điện cạnh tranh và giảm áp lực phát điện của các nhà máy nhiệt điện.

II. HIÊU QUẢ HOẠT ĐỘNG VÀ ĐỊNH GIÁ CÁC DOANH NGHIÊP NIÊM YẾT

1. Nợ vay của các doanh nghiệp sản xuất điện đang giảm nhanh

Đặc điểm chung của hầu hết các doanh nghiệp sản xuất điện là cần số vốn đầu tư ban đầu rất lớn để đầu tư tài sản cố định, trong đó, đa phần các doanh nghiệp đều sử dụng khoảng 70% bằng vốn vay ngân hàng trong nước hoặc nước ngoài. Với cấu trúc vốn như vậy, đa phần các nhà máy điện sẽ lỗ trong những năm đầu tiên bắt đầu đi vào vận hành do chi phí lãi vay lớn và kết quả kinh doanh dần dần được cải thiện khi số dư nợ gốc giảm xuống hàng năm. Điển hình cho điều này là các doanh nghiệp như PVPower (POW:HOSE), Nhiệt điện dầu khí Nhơn Trạch 2 (NT2:HOSE), Nhiệt điện Phả Lại (PPC:HOSE), Nhiệt điện Hải Phòng (HND:UPCOM), Nhiệt điện Quảng Ninh (QTP:UPCOM)…Sau khi trả hết nợ vay và chi phí lãi vay, dòng tiền còn lại dành cho chủ sở hữu sẽ là rất lớn và tạo điều kiện để tăng mức chi trả cổ tức

Theo tính toán của chúng tôi, tổng số dư nợ gốc của một số doanh nghiệp phát điện niêm yết sẽ giảm rất nhanh xuống mức 36.56 nghìn tỉ đồng vào cuối năm 2019 và 24.25 tỉ đồng vào cuối 2020 so với mức 44.44 nghìn tỉ đồng vào cuối năm 2018.

Ngoài ra, một số doanh nghiệp cũng đã hết một phần hoặc toàn bộ chi phí khấu hao hoặc phân bổ xong phần chênh lệch tỉ giá phát sinh trong giai đoạn xây dựng cơ bản cũng sẽ góp phần cải thiện kết quả kinh doanh một cách mạnh mẽ.

2. Hiệu quả hoạt động

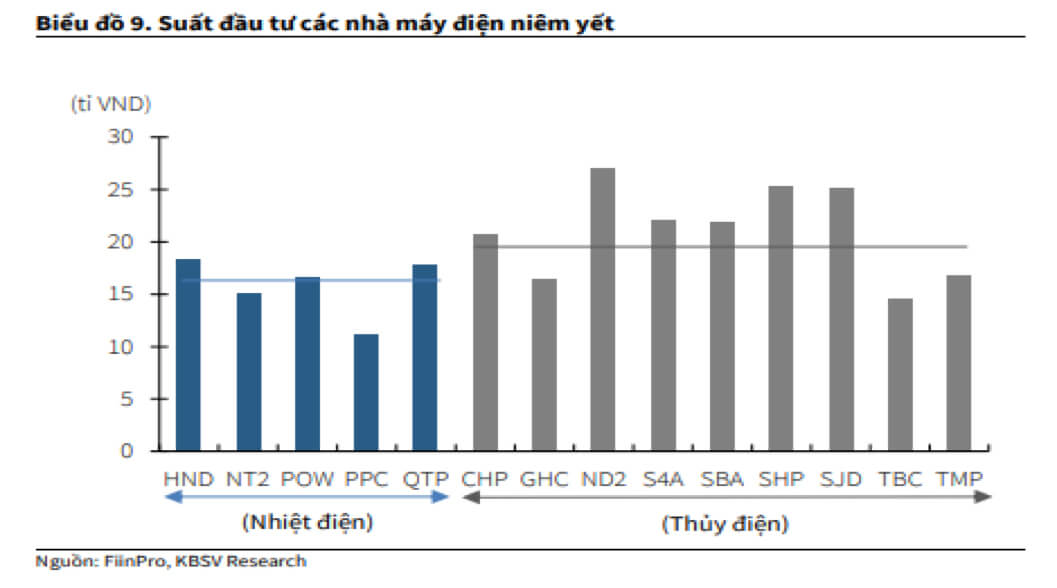

Suất đầu tư các nhà máy điện biến động khá lớn do bị ảnh hưởng bởi giá thiết bị vật tư thời điểm đầu tư nhà máy, tỉ giá,đặc điểm vị trí địa lý của từng nhà máy… Nhìn chung, đối với các nhà máy nhiệt điện và thủy điện thì suất đầu tư đang ngày càng gia tăng, còn đối với năng lượng tái tạo thì suất đầu tư lại đang giảm xuống. Hiện tại để đầu tư một nhà máy điện (bao gồm cả nhiệt điện than, thủy điện và điện mặt trời) thì suất đầu tư rơi vào khoảng từ 30-35 tỉ VND/MW.Các doanh nghiệp thủy điện thường có biên lợi nhuận gộp và biên lợi nhuận sau thuế rất cao, hơn hẳn các doanh nghiệp nhiệt điện, do chi phí giá vốn của các doanh nghiệp thủy điện không bao gồm chi phí nguyên vật liệu như các nhà máy nhiệt điện. Hiện nay, biên lợi nhuận gộp và biên lợi nhuận sau thuế của các nhà máy thủy điện đạt khoảng 58% và 38% so với mức khoảng 14% và 10% của các nhà máy nhiệt điện

Các doanh nghiệp thủy điện hiện cũng có mức tỉ suất sinh lời ROE và ROA cao hơn so với các doanh nghiệp nhiệt điện. Cụ thể, các doanh nghiệp thủy điện có mức ROE và ROA trung bình lần lượt là 20% và 13.5% so với mức 16.1% và 7.6% của các doanh nghiệp nhiệt điện. Nhìn chung, mức ROE và ROA bình quân của các doanh nghiệp phát triển nguồn điện tại Việt Nam khá cao, lần lượt đạt trung bình 18% và 11.1% so với một số doanh nghiệp khác trong khu vực với mức ROE và ROA trung bình lần lượt là 10.03% và 3.64%

- Định giá

III. CÁC RỦI RO

- Rủi ro về nguồn cung cấp nguyên vật liệu đầu vào cho các nhà máy nhiệt điện

Nguồn cung cấp khí của các nhà máy điện khí ở Việt Nam đều được lấy từ các mỏ khí ngoài khơi thuộc khu vực bể dầu khí Cửu Long, Nam Côn Sơn và Malay – Thổ Chu. Sau nhiều năm khai thác, trữ lượng các mỏ khí ở gần bờ ngày càng giảm, đặc biệt là các mỏ khí thuộc bể Cửu Long và Nam Côn Sơn. Mặc dù có nhiều mỏ khí mới sắp được đưa vào khai thác để bảo đảm sản lượng khí không bị suy giảm, như sắp tới là Sao Vàng – Đại Nguyệt, nhưng, các mỏ mới này ngày càng xa bờ, điều kiện khai thác khó khăn dẫn đến chi phí vận chuyển tốn kém hơn và tần suất xảy ra các sự cố trong việc vận chuyển khí ngày càng nhiều. Như ngày 27/03/2018, một máy nén khí của Lô 06.1 bị sự cố nghiêm trọng nên tổng sản lượng khí cung cấp cho tất cả các nhà máy điện khí khu vực Đông Nam Bộ giảm từ 21 tr.Sm3/ngày xuống còn 18.5 tr.Sm3/ngày. Đến ngày 05/06/2018 sự cố mới được khắc phục, tuy nhiên, sản lượng khí cung cấp cũng chỉ còn khoảng 19.5 tr.Sm3/ngày.

Theo quy hoạch điện 7 điều chỉnh, để giải quyết vấn đề thiếu khí hiện tại và phục vụ cho việc phát triển nguồn điện khí trong tương lai, phương án được đưa ra là PVGas sẽ nhập khẩu khí thiên nhiên hóa lỏng (LNG) để cung cấp cho các nhà máy hiện tại và nhà máy mới trong tương lai. Ngày 24/06/2019, PVGas cũng đã kí hợp đồng EPC dự án kho chứa LNG Thị Vải với liên doanh nhà thầu Samsung C&T - PTSC. Dự án dự kiến sẽ hoàn thành giai đoạn 1 với công suất qua kho 1 triệu tấn LNG/năm vào năm 2022 và 3 triệu tấn LNG/năm vào năm 2023.

Nguồn cung cấp than của các nhà máy điện than ở Việt Nam đều do Tập đoàn than khoáng sản Việt Nam (Vinacomin) và Tổng công ty Đông Bắc cung cấp. Tuy nhiên, trữ lượng than của Việt Nam ngày càng giảm, điều kiện khai thác ngày càng khó khăn do phải khai thác sâu hơn xuống lòng đất. Sản lượng than khai thác giảm từ mức 46.6 triệu tấn năm 2011 xuống còn 38.4 triệu tấn năm 2017 và tăng trở lại lên mức 42 triệu tấn năm 2018. Trong thời điểm cuối năm 2018 - đầu năm 2019, hiện tượng El Nino hoạt động mạnh cộng với việc nhiều nhà máy điện than tiếp tục ra đời, nhu cầu than của các nhà máy nhiệt điện tiếp tục tăng mạnh, nhưng nguồn than nội địa không thể đáp ứng đủ nhu cầu. Điều này dẫn đến, nhiều nhà nhiệt điện trong giai đoạn này phải hoạt động cầm chừng, một số phải dừng tổ máy. Hiện nay, tình trạng thiếu than vẫn tiếp diễn, tuy nhiên ở mức độ thấp hơn so với giai đoạn cuối năm 2018 – đầu năm 2019

Theo quy hoạch điện 7 điều chỉnh, việc gia tăng công suất hệ thống giai đoạn 2020-2030 vẫn phải phụ thuộc nhiều vào nhiệt điện than, vì thế nhu cầu than trong nước vẫn tăng trưởng nhanh. Để thay thế sản lượng than thiếu hụt, Bộ Công thương giao Vinacomin là đầu mối nhập khẩu than cung cấp cho các nhà máy nhiệt điện. Hiện nay, nhiều nhà máy xin tự chủ động nhập than về tự dùng, tuy nhiên chủ trương này chưa được cho phép do Bộ Công thương lo ngại các nhà máy điện nhập than với giá cao, sẽ làm tăng giá thành sản xuất điện.

- Rủi ro về giá nguyên vật liệu đầu vào đối với các nhà máy nhiệt điện

Hiện nay, giá khí bán cho các nhà máy điện được xác định căn cứ một phần theo giá MFO (giá dầu FO trung bình tháng tại thị trường Singapore theo tạp chí Platt’s) nên giá khí sẽ biến động khá tương quan so với giá dầu. Còn với nguồn nhiên liệu than, do tình trạng thiếu than nội địa, nên Vinacomin và tổng công ty Đông Bắc phải nhập khẩu than để bù đắp lượng thiếu hụt. Vì thế, diễn biến giá than trên thị trường quốc tế cũng sẽ tác động phần nào đến giá than đầu vào của các nhà máy điện

Hiện nay, do có quy định của hiệp hội hàng hải quốc tế (IMO) về việc tất cả các tàu phải sử dụng nhiên liệu hàng hải với hàm lượng lưu huỳnh tối đa 0.5% so với mức giới hạn hiện nay là 3.5%, bắt đầu áp dụng từ ngày 01/01/2020. Với mức tiêu thụ từ 80% - 90% lượng dầu FO cho vận tải biển thì giá dầu FO nhiều lưu huỳnh 3.5% được dự báo là sẽ giảm mạnh gây tác động tích cực đối với các nhà máy nhiệt điện khí

- Rủi ro về việc đàm phán lại giá điện

Nguồn: KB securities – 05/03/2020